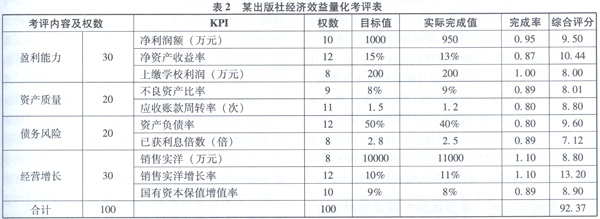

|

еЊвЊЃКФИЬхДѓбЇЖдЫљЪєГіАцЩчЯжааЕФПМЦРжИБъЬхЯЕВЛЙЛЭъЩЦЃЌашвЊжиЙЙЁЃПЦбЇЕиЦРМлГіАцЩчећЬхМЈаЇЃЌашвЊЩшжУСНРрЙиМќСПЛЏМЈаЇжИБъЃЌвЛЪЧПМЦРЩчЛсаЇвцЕФЙиМќСПЛЏМЈаЇжИБъЃЌЖўЪЧПМЦРОМУаЇвцЕФЙиМќСПЛЏМЈаЇжИБъЁЃПМЦРжИБъгІЕБСПЛЏЃЌЖЈаджИБъгІзЊЛЏЮЊСПЛЏжИБъЁЃ

ЙиМќДЪЃКДѓбЇГіАцЩч ИФжЦ МЈаЇПМЦР жИБъЬхЯЕ

ДѓбЇГіАцЩчдЮЊЪТвЕЕЅЮЛЃЌИФжЦКѓДѓЖрЪЧЙњгаЖРзЪЙЋЫОЃЌФИЬхДѓбЇЪЧЮЈвЛЭЖзЪжїЬхЁЃзїЮЊЮЈвЛЭЖзЪжїЬхЃЌФИЬхДѓбЇБиШЛвЊЖдЫљЪєДѓбЇГіАцЩчНјааМЈаЇПМЦРЃЌЕЋЯжааМЈаЇПМЦРЬхЯЕВЛЙЛЭъЩЦЃЌгаБивЊНјааЩюШыЕФЬНЬжЁЃБОЮФВржиЬНЬжМЈаЇПМЦРжИБъЬхЯЕЁЃ

ЁЁЁЁвЛЁЂМЈаЇПМЦРжИБъЬхЯЕЩшМЦ

ИФжЦжЎКѓЃЌФИЬхДѓбЇДѓЖрГЩСЂСЫОгЊадзЪВњЙмРэЮЏдБЛсжЎРрЕФЛњЙЙЃЌИКд№ПМЦРАќРЈГіАцЩчдкФкЕФаЃАьОМУЪЕЬхЕФМЈаЇЁЃбЇаЃОгЊадзЪВњЙмРэЮЏдБЛсЖдГіАцЩчЕФМЈаЇПМЦРЪЧЖдГіАцЩчећЬхМЈаЇЕФПМЦРЃЌЪЧбЇаЃзїЮЊГізЪШЫЖдГіАцЩчвЛЖЈОгЊЦкМфЕФОгЊвЕМЈКЭзюИпЙмРэВуЕФХЌСІГЬЖШЕШжївЊЗНУцЫљзїГіЕФзлКЯЦРХаЁЃ

ЖдГіАцЩчећЬхМЈаЇЕФПМЦРЃЌЪЧеыЖдЦфжиЕуШЮЮёЛђЙиМќЙЄзїНјааЕФЃЌВЛПЩФмУцУцОуЕНЁЃЮЊПМЦРжиЕуШЮЮёЛђЙиМќЙЄзїЕФвЕМЈЫљЩшжУЕФжИБъЃЌОЭЪЧЙиМќМЈаЇжИБъЁЃЙиМќМЈаЇжИБъЃЌМђГЦЮЊKPI(Key Performance Indicator)ЁЃ

ПМЦРГіАцЩчЕФећЬхМЈаЇЃЌашвЊЩшжУШєИЩЙиМќМЈаЇжИБъЁЃбЇаЃдкЩшжУЙиМќМЈаЇжИБъЪБвЛАугІзёбШчЯТддђЃКвЛЪЧеНТдФПБъЕМЯђддђЁЃГіАцЩчЕФеНТдФПБъЪЧГіАцЩчвЛЖЈЪБЦкгІДяЕНЕФФПБъЃЌОпгаГЄЦкЕФЁЂжИЕМадЕФКЭИХРЈадЕФЬиеїЁЃЙиМќМЈаЇжИБъЪЧЖдГіАцЦѓвЕеНТдФПБъЕФНјвЛВНЯИЛЏКЭЗЂеЙЁЃЫќЪЧЖдеНТдФПБъЕФЗжНтЃЌзХблгкПМКЫЕБФъЕФЙЄзїМЈаЇЃЌОпгаПЩКтСПадЁЃЩшМЦЙиМќМЈаЇжИБъФПЕФЪЧБЃеЯеНТдФПБъЕФЪЕЯжЃЌЫљвдЩшМЦЙиМќМЈаЇжИБъвЊвдГіАцЩчЕФеНТдФПБъЮЊвРОнЁЃЖўЪЧПЩВйзїадддђЁЃМДУПвЛИіжИБъЖМгаУїШЗЕФКЌвхЃЌЧвМђЕЅУїСЫЃЌШнвзБЛЩчЮЏЛсЫљРэНтКЭНгЪмЃЛОЁПЩФмСПЛЏЃЛгыЙиМќМЈаЇжИБъЯрЙиЕФаХЯЂвзгкЪеМЏЁЃШ§ЪЧПЩПиадддђЁЃдкЩшМЦЙиМќМЈаЇжИБъКЭНјааМЈаЇПМКЫЪБЃЌбЇаЃгІПМТЧПМЩчЮЏЛсЪЧЗёФмПижЦИУжИБъЕФНсЙћЃЌШчЙћВЛФмПижЦЃЌдђИУЯюжИБъОЭВЛФмзїЮЊЦфМЈаЇЕФКтСПжИБъЁЃ

МЈаЇжИБъПЩЗжЮЊЖЈСПжИБъКЭЖЈаджИБъСНРрЁЃдкЪЕМЪВйзїжаЃЌЖЈаджИБъЕФЦРМлЭљЭљЛсгаПМЦРжїЬхЕФжїЙлЧуЯђЃЌзМШЗЖШвзЪмгАЯьЃЌЩчЮЏЛсЖдПМКЫНсЙћЕФШЯЭЌЖШКЭаХЗўИавВЛсЪмЕНгАЯьЁЃвђДЫЃЌПМЦРжИБъгІЕБСПЛЏЁЃЖЈаджИБъгІзЊЛЏЮЊСПЛЏжИБъЁЃжЛгаСПЛЏЕФжИБъЃЌВХЪЧБугкПМКЫЕФжИБъЃЌвВВХЪЧОпБИВйзїадЕФжИБъЁЃЖдГіАцЩчЕФећЬхМЈаЇНјааСПЛЏПМЦРЃЌашвЊЩшжУСНРрЙиМќСПЛЏМЈаЇжИБъЃЌвЛЪЧПМЦРЩчЛсаЇвцЕФЙиМќСПЛЏМЈаЇжИБъЃЌЖўЪЧПМЦРОМУаЇвцЕФЙиМќСПЛЏМЈаЇжИБъЁЃ

(вЛ)ПМЦРЩчЛсаЇвцЕФЙиМќСПЛЏжИБъЕФЩшМЦ

ПМЦРГіАцЩчЕФЩчЛсаЇвцвЊзЅзЁЁАГіАцЮяЁБетИіЙиМќвђЫиЃЌГіАцЮяЦЗжжЗсИЛЁЂжЪСПКУЁЂЪЪЯњЖдТЗЃЌе§ГЃЧщПіЯТОЭПЩвдЪЕЯжНЯКУЕФЩчЛсаЇвцЁЃвђДЫЃЌПЩвдЭЈЙ§ПМЦРГіАцЮяЕФЦЗжжЁЂжЪСПКЭЯњСПЕШФкШнЃЌЦРХаГіАцЮяЩчЛсаЇвцЕФКУЛЕЁЃ

ГіАцЮяжЪСПЪЧгАЯьГіАцЩчЩчЛсаЇвцзюЙиМќЕФвђЫиЁЃГіАцЮяжЪСПАќРЈФкШнжЪСПКЭБраЃжЪСПЁЃДгФкШнжЪСППДЃЌГіАцЩчБиаыГіКУЪщЃЌВЛГі1БОЛЕЪщЃЌетЪЧГіАцЩчЕФЩчЛсд№ШЮЁЃГіАцЩчПЩвдВЛГіДЋЪРОЋЦЗЃЌЕЋВЛФмГіЛЕЪщЃЌетЪЧЖдГіАцЩчЕФзюЕЭвЊЧѓЁЃДгФГжжвтвхЩЯЫЕЃЌВЛГі1БОЛЕЪщвВЪЧЖдГіАцЩчЕФМЋИпвЊЧѓЃЌвђЮЊГіАцЩчгРдЖВЛГіЛЕЪщШЗЪЕВЛвзЁЃЁАВЛГі1БОЛЕЪщЁБЃЌМДГіАцЩчГіАцЕФЗЧЛЕЪщБШТЪЮЊ100ЃЅЁЃДгБраЃжЪСППДЃЌГіАцЩчГіАцЕФЭМЪщгІЕБЪЧ100ЃЅКЯИёЕФЃЌжЛгаКЯИёЕФЭМЪщВХФмВњЩњЩчЛсаЇвцЁЃ

ЁЁ КЯКѕжЪСПвЊЧѓЕФГіАцЮяЃЌжЛгаЯњЪлГіШЅЃЌБЛФПБъЪмжкНгЪмЃЌВХФмВњЩњЩчЛсаЇвцЁЃГіАцЮяЪЧЗёЯњЪлГіШЅЃЌЪЧЗёЪЪЯњЖдТЗЃЌдкОМУаЇвцПМЦРжИБъжагаЯњЪлЪЕбѓЁЂЯњЪлЪЕбѓдіГЄТЪКЭВЛСМзЪВњБШТЪЕШжИБъПМЦРЃЌвђДЫПМЦРЩчЛсаЇвцЪБЮоашПМТЧЯњЪлЧщПіЁЃ

ЁЁЮЊбЇаЃНЬбЇПЦбаЗўЮёЃЌЮЊбЇаЃбЇПЦНЈЩшЗўЮёЃЌЪЧДѓбЇГіАцЩчЕФАьЩчзкжМЃЌвВЪЧДѓбЇГіАцЩчЖдбЇаЃКЭЩчЛсЫљзїГіЕФЙБЯзЁЃетЗНУцЕФОпЬхЬхЯжОЭЪЧЮЊбЇаЃГіАцИпжЪСПЭМЪщЕФЪ§СПЁЃГіАцЩчЫљЛёЕУЕФЙњМвЛђЪЁВПМЖНБЯюЕФЖрЩйЃЌВЛНіЗДгГГіАцЩчГіАцЭМЪщЕФжЪСПКЭЕЕДЮЃЌвВЗДгГСЫГіАцЩчЖдЮФЛЏДЋГаКЭЩчЛсЗЂеЙЕФЙБЯзЃЌвђДЫЪЧвЛЯюживЊЕФЩчЛсаЇвцжИБъЁЃ

ЁЁжЇГжЩчЛсЙЋвцЪТвЕЪЧЯжДњЦѓвЕЕФЩчЛсд№ШЮЁЃзїЮЊЮФЛЏЦѓвЕЕФГіАцЩчЃЌИќгІГаЕЃетжжЩчЛсд№ШЮЁЃГіАцЩчжЇГжЩчЛсЙЋвцЪТвЕЕФаЮЪНАќРЈЃКОшзЪЁЂОшЪщжњНЬЃЌЩшСЂНБбЇН№жњбЇЃЌЩшСЂГіАцЛљН№зЪжњбЇЪѕжјзїГіАцЃЌЙЋвцГіАцжЇГіЕШЁЃЦфжаЃЌЙЋвцГіАцжЇГіЪЧжИГіАцЯђЩчЛсЙЋжкУтЗбдљЫЭЕФГіАцЮяЫљЗЂЩњЕФБивЊжЇГіЁЃжЇГжЩчЛсЙЋвцЪТвЕЃЌПЩвдРЉДѓГіАцЩчКЭбЇаЃЕФгАЯьЃЌЬсЩ§ГіАцЩчКЭбЇаЃЕФаЮЯѓЁЃ

ЁЁзлЩЯЗжЮіЃЌбЇаЃОгЊадзЪВњЙмРэЮЏдБЛсПЩвдЩшжУЗЧЛЕЪщБШТЪЁЂГіАцЮяКЯИёТЪЁЂГіАцЦЗжжЁЂЮЊбЇаЃГіЪщЪ§СПЁЂЛёЙњМвЛђЪЁВПМЖНБЯюЁЂЙЋвцжЇГіЕШжИБъЃЌПМЦРГіАцЩчЕФЩчЛсаЇвцЁЃ

ЁЁ(Жў)ПМЦРОМУаЇвцЕФЙиМќСПЛЏжИБъЕФЩшМЦ

ЁЁПМЦРОМУаЇвцЕФЙиМќСПЛЏжИБъжївЊЪЧЯрЙиЕФВЦЮёжИБъЁЃВЦЮёМЈаЇЖЈСППМЦРжИБъгЩЗДгГЦѓвЕгЏРћФмСІЁЂзЪВњжЪСПЁЂеЎЮёЗчЯеКЭОгЊдіГЄзДПіЕШЫФЗНУцЕФжИБъЙЙГЩ[1]ЁЃ

ЁЁ1.ЗДгГгЏРћФмСІЕФжИБъ

ЁЁгЏРћФмСІЪЧжИГіАцЩчзЌШЁРћШѓЕФФмСІЁЃвЛАуЫЕРДЃЌГіАцЩчЕФгЏРћФмСІжЛЩцМАе§ГЃЕФгЊвЕзДПіЃЌжЄШЏТђТєЕШЗЧе§ГЃЕФЯюФПЫљДјРДЕФЪевцЛђЫ№ЪЇЃЌдкПМЦРГіАцЩчЕФгЏРћФмСІЪБгІЕБЬоГ§ЁЃ

ЗДгГгЏРћФмСІЕФжИБъКмЖрЃЌбЇаЃПЩвдбЁгУОЛРћШѓЖюКЭОЛзЪВњЪевцТЪзїЮЊПМЦРГіАцЩчгЏРћФмСІЕФЙиМќСПЛЏжИБъЁЃОЛзЪВњЪевцТЪЃЌвВГЦЮЊШЈвцОЛРћТЪЃЌЪЧжИГіАцЦѓвЕвЛЖЈЪБЦкФкЕФОЛРћШѓгыЦНОљОЛзЪВњЕФБШТЪЃЌЦфМЦЫуЙЋЪНЮЊЃК

ОЛзЪВњЪевцТЪ=ОЛРћШѓЁТЦНОљОЛзЪВњЁС100ЃЅ

ОЛзЪВњЪевцТЪЪЧвЛИізлКЯадзюЧПЕФПМЦРжИБъЃЌЫќЗДгГСЫГіАцЩчЫљгаепЭЖШызЪБОЕФЛёРћФмСІЃЌЫЕУїСЫГіАцЩчГязЪЁЂЭЖзЪКЭзЪВњгЊдЫЕШИїЯюВЦЮёМАЦфЙмРэЛюЖЏЕФаЇТЪЁЃВЛЖЯЬсИпОЛзЪВњЪевцТЪЪЧЪЕЯжЫљгаепШЈвцзюДѓЛЏЕФЛљБОБЃжЄЁЃЫљвдЃЌОЛзЪВњЪевцТЪЪЧбЇаЃКЭЩчЮЏЛсЖМЪЎЗжЙиаФЕФжИБъЁЃ

ГіАцЩчЩЯНЩбЇаЃРћШѓЕФЖрЩйЃЌвВЪЧГіАцЩчгЏРћФмСІЧПШѕЕФЬхЯжЁЃвђДЫПЩвдНЋЩЯНЩбЇаЃРћШѓжИБъФЩШыЗДгГгЏРћФмСІЕФжИБъжЎжаЁЃЩЯНЩбЇаЃРћШѓПЩвдАДОЛРћШѓЕФвЛЖЈБШТЪМЦЫуШЗЖЈЁЃОпЬхЩЯНЛБШР§гЩбЇаЃОгЊадзЪВњЙмРэЮЏдБЛсгыГіАцЩчЖЪТЛсЩЬвщШЗЖЈЁЃдкШЗЖЈЩЯНЛБШР§ЪБЃЌПЩВЮПМЩЯЪаЙЋЫОЕФгаЙиЙцЖЈЁЃАДеежаЙњжЄШЏМрЖНЙмРэЮЏдБЛс2008Фъ1OдТ7ШеЗЂВМЕФЁЖЙигкаоИФЩЯЪаЙЋЫОЯжН№ЗжКьШєИЩЙцЖЈЕФОіЖЈЁЗЃЌЩЯЪаЙЋЫОЁАзюНќШ§ФъвдЯжН№ЗНЪНРлМЦЗжХфЕФРћШѓВЛЩйгкзюНќШ§ФъЪЕЯжЕФФъОљПЩЗжХфРћШѓЕФАйЗжжЎШ§ЪЎЁБЃЌМДФъОљЗжКьБШР§ВЛЕЭгк1OЃЅЁЃДѓбЇГіАцЩчПЩВЮееЩЯЪаЙЋЫОЕФЗжКьБШР§ЃЌдк1OЃЅгы30ЃЅжЎМфШЗЖЈвЛИіКЯРэЕФЩЯНЛБШР§ЁЃОнЭГМЦЃЌ2012ФъЮвЙњЩЯЪаЙЋЫОЕФЯжН№ЗжКьБШР§ЮЊ24ЃЅ[2]ЃЌЕЋЩЯЪаЙЋЫОЯжН№ЗжКьШБЗІГжајадКЭЮШЖЈадЁЃФмЙЛГжајЁЂЮШЖЈЕиАДОЛРћШѓЕФ24ЃЅНјааЯжН№ЗжКьЃЌЕБЮЊгХжЪЕФЩЯЪаЙЋЫОЁЃ

АДееВЦеўВП201OФъ12дТ23ШеЗЂВМЕФЁЖЙигкЭъЩЦжабыЙњгазЪБООгЊдЄЫугаЙиЪТЯюЕФЭЈжЊЁЗЕФЙцЖЈЃЌНЬг§ВПжБЪєДѓбЇОйАьЕФГіАцЩчгІАДЦѓвЕЫАКѓРћШѓЕФ5ЃЅЩЯНЛжабыЦѓвЕЙњгазЪБОЪевцЁЃгЩгкВЦеўВПгыбЇаЃОљЪЧвдГізЪШЫЕФЩэЗнВЮгыДѓбЇГіАцЩчОЛРћШѓЕФЗжХфЃЌвђДЫгІДгЗжКьБШР§жаПлГ§5ЃЅЃЌзїЮЊЩЯНЛбЇаЃКьРћЕФЩЯНЛБШР§ЁЃ

2.ЗДгГзЪВњжЪСПЕФжИБъ

зЪВњжЪСПзДПіЬхЯжСЫГіАцЩчЫљеМгУОМУзЪдДЕФРћгУаЇТЪЁЂзЪВњЙмРэЫЎЦНКЭзЪВњЕФАВШЋадЁЃзЪВњжЪСПзДПіПЩвдЭЈЙ§ЖржжжИБъПМЦРЁЃПМТЧЕНГіАцЩчЮоаЇПтДцКЭгІЪееЫПюНЯЖрЕФЯжзДЃЌбЇаЃПЩвдбЁгУВЛСМзЪВњБШТЪКЭгІЪееЫПюжмзЊТЪжИБъПМЦРГіАцЩчЕФзЪВњжЪСПЁЃВЛСМзЪВњБШТЪЪЧжИЮоаЇПтДцЁЂЛЕеЫЕШВЛСМзЪВњдкзмзЪВњжаЫљеМЕФБШТЪЁЃгІЪееЫПюжмзЊТЪЕШгкЯњЪлОЛЪеШыГ§вдЦНОљгІЪееЫПюЁЃвЛАуРДЫЕЃЌгІЪееЫПюжмзЊТЪдНИпЃЌЦНОљЪееЫЦкдНЖЬЃЌЫЕУїгІЪееЫПюЕФЛиЪедНПьЁЃ

3.ЗДгГеЎЮёЗчЯеЕФжИБъ

ГіАцЩчЕФеЎЮёЗчЯеШЁОігкЦфеЎЮёИКЕЃЫЎЦНКЭГЅеЎФмСІЁЃШчЙћГіАцЩчУЛгаеЎЮёЃЌвВОЭВЛДцдкеЎЮёЗчЯеЁЃЕЋзїЮЊГізЪШЫЃЌвЛАуЛЙЪЧЯЃЭћЦѓвЕГаЕЃвЛЖЈЕФеЎЮёЗчЯеЁЃвђЮЊдкШЋВПзЪБОРћШѓТЪИпгкНшПюРћЯЂТЪЕФЧАЬсЯТЃЌНшШыЪЪЖШЕФзЪБОПЩвдЮЊГізЪШЫДјРДИќЖрЕФЪевцЁЃПМЦРГіАцЩчеЎЮёЗчЯезДПіЕФжИБъжївЊЪЧзЪВњИКеЎТЪКЭвбЛёРћЯЂБЖЪ§ЁЃзЪВњИКеЎТЪЪЧИКеЎзмЖюГ§вдзЪВњзмЖюЕФАйЗжБШЁЃетИіжИБъвВБЛГЦЮЊОйеЎОгЊБШТЪЃЌЫќЗДгГГіАцЩчГЅИЖЕНЦкеЎЮёЕФФмСІЁЃвбЛёРћЯЂБЖЪ§ЪЧжИОгЊвЕЮёЪевцгыРћЯЂЗбгУЕФБШТЪЃЌгУвдКтСПГЅИЖНшПюРћЯЂЕФФмСІЃЌвВНаРћЯЂБЃеЯБЖЪ§ЁЃ

4.ЗДгГОгЊдіГЄзДПіЕФжИБъ

ЦѓвЕЕФЛљБОФПБъЪЧЩњДцЁЂЗЂеЙКЭЛёРћЁЃГіАцЩчБиаыдкЗЂеЙжаЧѓЕУЩњДцЃЌЗЂеЙЕФМЏжаБэЯжЮЊЪеШыЕФВЛЖЯРЉДѓКЭзЪБОЕФВЛЖЯдіжЕЁЃЪеШыВЛЖЯРЉДѓКЭзЪБОВЛЖЯдіжЕЃЌГіАцЩчВХгаЗЂеЙКѓОЂЁЃЗДгГГіАцЩчОгЊдіГЄзДПіЕФжИБъЭЈГЃЪЧЯњЪлЪЕбѓЁЂЯњЪлЪЕбѓдіГЄТЪКЭЙњгазЪБОБЃжЕдіжЕТЪЁЃ

ЯњЪлЪЕбѓЪЧжИвЛЖЈЦкМфГіАцЮяЕФЯњЪлН№ЖюЃЌЫќПЩвдПЭЙлЕиЗДгГГіАцЦѓвЕЕФОгЊЙцФЃКЭЪаГЁОКељФмСІЁЃдкЪаГЁОМУЬѕМўЯТЃЌетвЛжИБъПЩвдНЯУєИаЕиЗДгГГіАцЦѓвЕЕФОгЊвЕМЈЃЌГфЗжЬхЯжГіАцЦѓвЕгыЪаГЁЕФЙиЯЕЁЃЯњЪлЪЕбѓЭЌЪБвВМфНгЬхЯжСЫГіАцЦѓвЕЩњВњСІИївЊЫиЕФЭЖШыЃЌзлКЯЗДгГСЫГіАцЦѓвЕЕФЭЖШызДПіЃЌвђЖјвВЬхЯжСЫЭЖШыгыВњГіЕФЙиЯЕЁЃЯњЪлЪЕбѓдіГЄТЪЪЧБОЦкдіМгЕФЯњЪлЪЕбѓгыЩЯЦкЯњЪлЪЕбѓЕФБШТЪЁЃ

ИљОн1994Фъ12дТ31ШеЙњгазЪВњЙмРэОжЁЂВЦеўВПЁЂРЭЖЏВПСЊКЯЗЂВМЕФЁЖЙњгазЪВњБЃжЕдіжЕПМКЫЪдааАьЗЈЁЗЕФЙцЖЈЃЌЙњгазЪВњБЃжЕдіжЕжИБъЮЊЃК

ЙњгазЪВњБЃжЕдіжЕТЪ=(ЦкФЉЙњМвЫљгаепШЈвцЁТЦкГѕЙњМвЫљгаепШЈвц)ЁС100ЃЅ

ЙњгазЪВњБЃжЕдіжЕТЪЕШгк100ЃЅЃЌЮЊЙњгазЪВњБЃжЕЃЛДѓгк100ЃЅЮЊЙњгазЪВњдіжЕЁЃ

ЁЁЁЁЖўЁЂМЈаЇПМЦРжИБъМфШЈЪ§ЕФЩшЖЈ

МЈаЇПМЦРЙиМќСПЛЏжИБъжЎМфШЈЪ§ЕФЩшЖЈЃЌШЁОігкжИБъЕФживЊадКЭбЇаЃЙизЂЕФГЬЖШЁЃживЊжИБъКЭбЇаЃЙизЂЖШИпЕФжИБъЃЌгІИГгшНЯИпЕФШЈЪ§ЁЃЩчЛсаЇвцгыОМУаЇвцЭЌЕШживЊЃЌВЛПЩЦЋЗЯЃЌвђДЫПЩвдНЋЦфПМЦРжИБъШЈЪ§ОљЩшЖЈЮЊ1OOЃЌМДПМЦРЩчЛсаЇвцЕФЙиМќСПЛЏжИБъзмШЈЪ§ЮЊ1OOЃЌПМЦРОМУаЇвцЕФЙиМќСПЛЏжИБъзмШЈЪ§вВЮЊ1O0ЁЃ

дкПМЦРЩчЛсаЇвцЕФЙиМќСПЛЏжИБъжаЃЌВЛГі1БОЛЕЪщЪЧЦРМлГіАцЮяФкШнжЪСПЕФжСЙиживЊЕФжИБъЁЃГіАцЩчГіАцЕФЭМЪщШчЙћГіЯжбЯжижЪСПЮЪЬтЃЌдђЛсБЛаТЮХГіАцЙмРэВПУХд№СюећИФЃЌЛђЭЃвЕећЖйЁЃетВЛНіЛсдьГЩОМУЫ№ЪЇЃЌЛЙЛсгАЯьбЇаЃКЭГіАцЩчздЩэЕФЩљгўЁЃМјДЫЃЌгІЕБЖдЁАВЛГіЛЕЪщЁБМДЁАЗЧЛЕЪщБШТЪЁБжИБъИГгшНЯИпЕФШЈЪ§ЃЌвЛАуЧщПіЯТгІИпгк40ЃЌБШШчПЩЩшЖЈЮЊ42ЁЃДЫЪБЃЌЁАЗЧЛЕЪщБШТЪЁБдкПМЦРЪБЕФЁАзлКЯЦРЙРжЕЁБОЭжЛгаЁА42ЁБКЭЁАOЁБСНжжЧщПіЁЃШчЙћГіАцЩчЗЧЛЕЪщБШТЪЮЊ100ЃЅЃЌМДУЛгаГі1БОЛЕЪщЃЌдђЦфЁАзлКЯЦРЗжЁБЮЊ42ЃЛШчЙћГіАцСЫ1БОЛЕЪщЃЌдђЦфЁАзлКЯЦРЗжЁБЮЊO ЁЃЁАЗЧЛЕЪщБШТЪЁБЕФЁАзлКЯЦРЗжЁБЮЊOЪБЃЌЩчЛсаЇвцПМЦРжИБъЕФШЈЪ§ОЭЕЭгк60ЃЌдђЩчЛсаЇвцЕФПМЦРНсЙћЮЊВЛКЯИёЁЃДЫЪБВЛЙмЦфЫћМЈаЇжИБъЭъГЩЕУЖрУДКУЃЌГіАцЩчећЬхМЈаЇПМЦРЖМгІЕБЪЧВЛКЯИёЕФЃЌМДЁАЗЧЛЕЪщБШТЪЁБжИБъОпгавЛЦБЗёОіЕФзїгУЁЃ

ЁЁЁЁШ§ЁЂМЈаЇПМЦРжИБъгІгУР§ЪО

ГіАцЩчЕФзлКЯМЈаЇгЩбЇаЃОгЊадзЪВњЙмРэЮЏдБЛсДњБэбЇаЃвдГізЪШЫЕФЩэЗнНјааПМЦРЁЃбЇаЃОгЊадзЪВњЙмРэЮЏдБЛсаыдкФъГѕДгЩчЛсаЇвцКЭОМУаЇвцЕФПМЦРжИБъжабЁШЁЪЪСПЕФОпЬхжИБъзїЮЊЙиМќМЈаЇжИБъЃЌВЂИљОнГіАцЩчЪЕМЪЧщПіКЭПМЦРФПЕФШЗЖЈЙиМќМЈаЇжИБъЕФФПБъжЕМАЦфШЈЪ§ЁЃФъжеЛђЯТФъГѕЃЌОнДЫЖдГіАцЩчЕФзлКЯМЈаЇНјааСПЛЏПМЦРЁЃ

ЁОР§ЁПФГГіАцЩчЪЧгЩHДѓбЇЩшСЂЕФЙњгаЖРзЪЙЋЫОЁЃHДѓбЇОгЊадзЪВњЙмРэЮЏдБЛсОЙ§ЗжЮіТлжЄШЗЖЈСЫИУГіАцЩчПЩвдСПЛЏЕФЙиМќМЈаЇжИБъЁЃОгЊадзЪВњЙмРэЮЏдБЛсФъГѕШЗЖЈСЫИУГіАцЩчИїЯюжИБъЕФШЈЪ§КЭФПБъжЕЃКФъФЉЃЌИљОнИУГіАцЩчЪЕМЪЭъГЩЧщПіЃЌМЦЫуГіСЫГіАцЩчЩчЛсаЇвцКЭОМУаЇвцЕФзлКЯЦРЗжЁЃМћБэ1КЭБэ2 ЁЃБэ2жаЃЌМйЖЈбЇаЃОгЊадзЪВњЙмРэЮЏдБЛсгыГіАцЩчЖЪТЛсЩЬЖЈЕФЗжКьБШР§ЮЊ25ЃЅЃЌПлГ§5ЃЅЕФжабыЦѓвЕЙњгазЪБОЪевцЃЌЩЯНЛбЇаЃЕФКьРћБШР§ЮЊОЛРћШѓЕФ20ЃЅЃЌАДОЛРћШѓФПБъжЕМЦЫуМДЮЊ200ЭђдЊЁЃ

ЁЁБэ1КЭБэ2жаЃЌЭъГЩТЪЮЊЪЕМЪЭъГЩжЕГ§вдФПБъжЕЁЃБэ2жаЕФВЛСМзЪВњБШТЪЁЂзЪВњИКеЎТЪГЌЙ§ФПБъжЕВЂВЛЪЧКУЯжЯѓЃЌВЛгІЖрЦРЗжЁЃДЫЪБЃЌЭъГЩТЪЕФМЦЫуИФЮЊФПБъжЕГ§вдЪЕМЪЭъГЩжЕЁЃ

ГіАцЩчЕФЩчЛсаЇвцгыОМУаЇвцЃЌВЛФмЦЋЗЯЁЃHДѓбЇОгЊадзЪВњЙмРэЮЏдБОнДЫИГгшГіАцЩчЩчЛсаЇвцгыОМУаЇвцжИБъИїO.5ЕФШЈжиЃЌдђПМКЫФъЖШИУГіАцЩчећЬхМЈаЇЕФзлКЯЦРЗжЮЊЃК

ПМКЫФъЖШИУГіАцЩчећЬхМЈаЇЕФзлКЯЦРЗж=96.46ЁСO.5+92.37xO.5=94.4 15(Зж)

вЛАуЧщПіЯТЃЌГіАцЩчећЬхМЈаЇЕФПМЦРПЩвдЗжЮЊгХау(86ЗжвдЩЯ)ЁЂСМКУ(70ЁЋ85Зж)ЁЂКЯИё(60ЁЋ69Зж)КЭВЛКЯИё(60ЗжвдЯТ)ЫФЕШЁЃИљОнСПЛЏПМЦРЕФНсЙћЃЌИУГіАцЩчПМКЫФъЖШећЬхМЈаЇПЩЦРЮЊгХауЁЃ

ГіАцЩчећЬхМЈаЇПМЦРГѕВННсЙћГіРДжЎКѓЃЌШчЙћГѕВННсЙћгыФПБъжЕгаУїЯдВювьЃЌбЇаЃОгЊадзЪВњЙмРэЮЏдБОЭгІЕБНјааЕїбаКЭЗжЮіЃЌвдевГідвђЃЌЗжЧхд№ШЮЁЃдкДЫЛљДЁЩЯЃЌдйНЋГѕВННсЙћЗДРЁИјГіАцЩчЁЃГіАцЩчЖдГѕВННсЙћШчЙћгавьвщЃЌПЩвдЬсГіЩъЫпЁЃдкГіАцЩчШЯПЩПМЦРНсЙћКѓЃЌбЇаЃдйИљОнМЈаЇПМЦРзюжеНсЙћНјааНБЗЃЁЃ

ПЦбЇЕиЦРМлГіАцЩчећЬхМЈаЇЃЌПЩвдЮЊбЇаЃвдГізЪШЫЕФЩэЗнааЪЙГіАцЩчИпМЖЙмРэШЫЕФбЁдёШЈЬсЙЉживЊвРОнЃЌПЩвдгааЇЕиМгЧПЖдГіАцЩчзюИпЙмРэВуЕФМрЙмКЭдМЪјЃЌПЩвдЮЊгааЇМЄРјГіАцЩчИпМЖЙмРэШЫЬсЙЉПЩППвРОнЃЌПЩвдЮЊеўИЎгаЙиВПУХЁЂеЎШЈШЫЁЂжАЙЄЕШРћвцЯрЙиЗНЬсЙЉгааЇЕФаХЯЂжЇГжЁЃећЬхМЈаЇПМЦРвВБугкГіАцЩчзюИпЙмРэВуеЦЮеЦѓвЕЕФећЬхМЈаЇЃЌвдБузмНсШЁЕУЕФГЩМЈЃЌЗжЮіДцдкЕФЮЪЬтЃЌИФНјвдКѓЕФЙЄзїЁЃ

ВЮПМЮФЯз

ЁЁЁЁ[1]ВЦеўВПЛсМЦзЪИёЦРМлжааФ.ВЦЮёЙмРэ[M].ББОЉЃКжаЙњВЦеўОМУГіАцЩчЃЌ2010ЃК268.

ЁЁЁЁ[2]аэжОЗх.жЄМрЛсЃКЩЯЪаЙЋЫОвЊдіЧПЯжН№ЗжКьЕФЭИУїЖШ[N].ШЫУёШеБЈЃЌ2013-12-02(02).

РДдДЃКЁЖГіАцЗЂаабаОПЁЗ2014ФъЕк1Цк

|

жаЙњДѓбЇГіАцЩчаЛс |

ЪзвГ |

КъЙлжИЕМ |

ГіАцЩчЬьЕи |

ЭМЪщДњАьеО |

НЬВФЭМЪщаХЯЂ |

НЬВФЭМЪщЦРТл |

дкЯпЖЉЙК |

НЬВФеїЖЉ

жаЙњДѓбЇГіАцЩчаЛс |

ЪзвГ |

КъЙлжИЕМ |

ГіАцЩчЬьЕи |

ЭМЪщДњАьеО |

НЬВФЭМЪщаХЯЂ |

НЬВФЭМЪщЦРТл |

дкЯпЖЉЙК |

НЬВФеїЖЉ