|

ЁЁЁЁШеЧАЃЌаТЛЊжЧПт1937СЊКЯЯжДњНЬг§ГіАцЩчГіАцСЫЁЖжаЙњИпЕШНЬг§НЬВФаХЯЂЛЏЗЂеЙБЈИцЁЗЃЌЗжЮіСЫИпЕШНЬг§дкЯпЦНЬЈЕФЗЂеЙЧщПіЃЌетРяЪЧИУЪщЕФеЊвЊЁЃ

ЁЁЁЁИУЪщДгШ§ИіЮЌЖШЩЯРДНтЖСФПЧАЮвЙњИпЕШНЬг§аХЯЂЛЏЕФЗЂеЙЧщПіЁЃ

ЁЁЁЁЪзЯШЃЌЪЧИпЕШНЬг§дкЯпЦНЬЈЕФЗЂеЙЁЃ

ЁЁЁЁЦфДЮЃЌЪЧНЬг§РрГіАцЩчдкЪ§зжзЪдДНЈЩшЩЯЕФЛљБОЧщПіЁЃ

ЁЁЁЁЕкШ§ЃЌЪ§зжзЪдДгыжНжЪАцНЬВФХфЬзЕФЗЂеЙЧїЪЦЁЃ

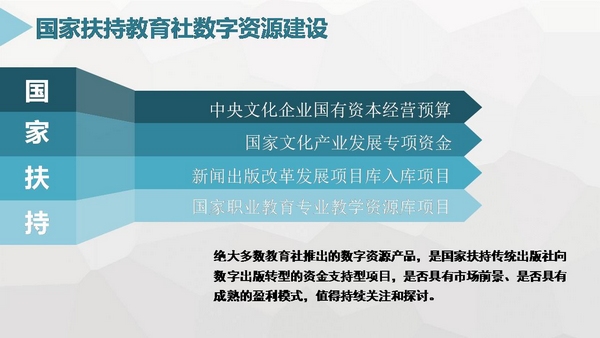

ЕквЛВПЗжЃЌИпЕШНЬг§дкЯпЦНЬЈЗЂеЙЧщПі

ЁЁЁЁЁАЛЅСЊЭј+ЁБДпЩњСЫвЛЯЕСааТЙцдђЁЂаТИёОжЃЌЬиБ№ЪЧЩчНЛЭјТчЁЂдЦДцДЂКЭЪгЦЕММЪѕГЩЮЊСЫДЋЭГНЬг§+ЛЅСЊЭјЕФживЊЗНЪНЁЃЙњЭтВњЩњСЫвЛЯЕСаЕФФНПЮЦНЬЈЁЃдкЮвЙњЃЌЕГжабыКЭЙњЮёдКЗжБ№гк2010ФъКЭ2012ФъЗжБ№ГіЬЈСЫЁЖЙњМвжаГЄЦкНЬг§ИФИяКЭЗЂеЙЙцЛЎИйвЊЃЈ2010-2020ФъЃЉЁЗКЭЁЖНЬг§аХЯЂЛЏЪЎФъЗЂеЙЙцЛЎЃЈ2011-2020ФъЃЉЁЗЃЌеце§РПЊСЫЮвЙњдкЯпНЬг§ПьЫйЗЂеЙЕФДѓФЛЁЃ

ЁЁЁЁаТЛЊжЧПт1937ЃЌеыЖдФПЧАЙњФкИпЕШНЬг§СьгђЃЌХЬЕудкЯпНЬг§ЛњЙЙЃЌДгжахрбЁГі28МвЙњФкЖЅМтКЭШШУХЕФИпЕШНЬг§дкЯпЦНЬЈЃЌДгГЩСЂЪБМфЁЂеНТдВМОжЁЂвЕЮёФЃЪНЁЂгЏРћФЃЪНЁЂЭЖзЪЪТМўТжДЮЕШЮЌЖШНјааЗжЮіЃЌЯЃЭћАяжњИїЮЛСЫНтФПЧАЙњФкИпЕШНЬг§дкЯпЦНЬЈЕФЗЂеЙЯжзДЃЌвдМАЭЖзЪЛњЙЙЖдгкИУНзЖЮНЬг§ЕФЬЌЖШКЭЦЋКУЁЃ

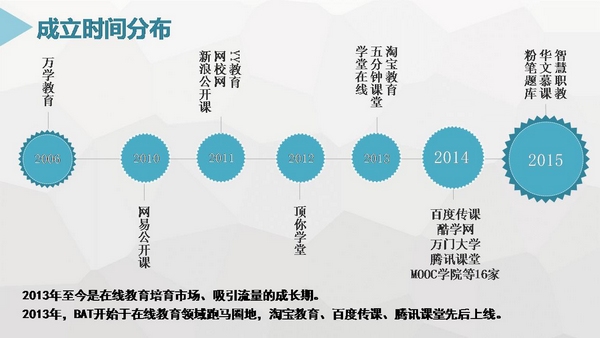

ЁЁЁЁДгГЩСЂЪБМфРДПДЃЌ2014ФъИпЕШНЬг§дкЯпЦНЬЈЕФДДСЂДяЕНЗхжЕЃЌЙВМЦ16МвЦНЬЈдкетвЛФъГЩСЂЁЃетгыдкЯпНЬг§дкЙњФкЕФГЩГЄЫйЖШгаЙиЃК

ЁЁЁЁ2010Фъ-2012ФъЃЌЪЧдкЯпНЬг§ЁАЮїбЇЖЋНЅЁБЕФв§ШыЦкЁЃ

ЁЁЁЁ2013ФъжСНёЪЧдкЯпНЬг§Хрг§ЪаГЁЁЂЮќв§СїСПЕФГЩГЄЦкЁЃзд2013ФъПЊЪМBATПЊЪМгкдкЯпНЬг§СьгђХмТэШІЕиЃЌЬдБІНЬг§ЁЂАйЖШДЋПЮЁЂЬкбЖПЮЬУЯШКѓЩЯЯпЁЃПЩМћдкЯпНЬг§ЦНЬЈЕФИпЫйГЩГЄЁЃ

ЁЁЁЁBATеѓгЊжаЃЌАйЖШдк2014ФъНгСЌзіГіДѓЖЏзїЃКЛЈЗб3000ЭђШЫУёБвШЋзЪЪеЙКДЋПЮЭјЁЂГтзЪ1060ЭђУРдЊЭЖШыжЧПЮЭјЁЂВЮгыЭђбЇНЬг§CТжЭЖзЪЃЌетЬззщКЯШЕФНгСЌГіЛївтдкВЙЧПЦфНЬг§АхПщЁЃ

ЁЁЁЁАЂРяАЭАЭЃЌдкдкЯпНЬг§ЗНУцвВВЛЩйЗЂСІЃЌЕЋЯрБШгкK12ЃЌАЂРядкИпЕШдкЯпНЬг§ЛњЙЙЦНЬЈЩЯЙизЂВЛЖрЃЌ2015Фъ5дТЃЌАЂРяНЋЬдБІЭЌбЇЩ§МЖЮЊЬдБІНЬг§ЁЃЭЌЪБЛЙеЦПиЛЊЮФФНПЮЁЃ

ЁЁЁЁЬкбЖдкИпЕШНЬг§дкЯпЦНЬЈЗНУцТдЯдЕЭЕїЃЌзЈзЂгкЬкбЖПЮЬУетвЛдкЯпНЬг§ЦНЬЈЁЃ

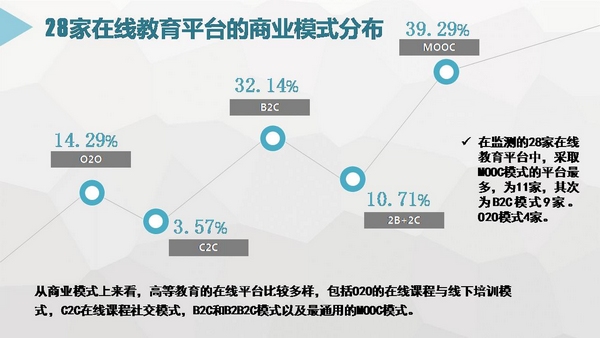

ЁЁЁЁДгЩЬвЕФЃЪНЩЯРДПДЃЌИпЕШНЬг§ЕФдкЯпЦНЬЈБШНЯЖрбљЃЌАќРЈO2OЕФдкЯпПЮГЬгыЯпЯТХрбЕФЃЪНЃЌC2CдкЯпПЮГЬЩчНЛФЃЪНЃЌB2CКЭB2B2CФЃЪНвдМАзюЭЈгУЕФMOOCФЃЪНЁЃ

ЁЁЁЁдкМрВтЕФ28МвдкЯпНЬг§ЦНЬЈжаЃЌВЩШЁMOOCФЃЪНЕФЦНЬЈзюЖрЃЌЮЊ11МвЃЌЦфДЮЮЊB2CФЃЪН9МвЁЃO2OФЃЪН4МвЁЃ

ЁЁЁЁдкЯпЦНЬЈЕФгЏРћжївЊППФкШнЪеЗбЁЂЦНЬЈгЖН№КЭЛЅСЊЭјЙуИцРДЪЕЯжЁЃЕЋНижС2015ФъФъЕзЃЌДѓЖрЪ§дкЯпНЬг§ЦНЬЈЃЌвРППЕФЛЙЪЧЁАЩеЧЎЁБетРрЁАгЕБЇЭЖзЪШЫЁБЕФЛЅСЊЭјгЏРћФЃЪНЁЃ

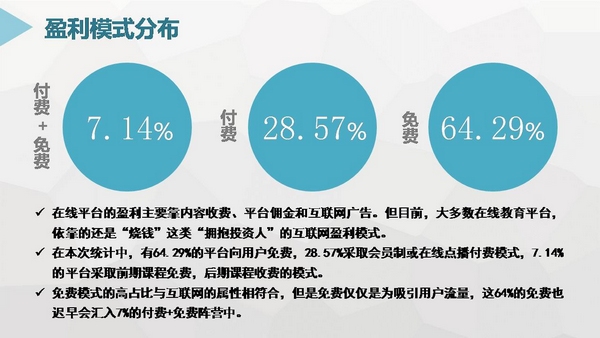

ЁЁЁЁдкБОДЮЭГМЦжаЃЌга64.29%ЕФЦНЬЈЯђгУЛЇУтЗбЃЌ28.57%ВЩШЁЛсдБжЦЛђдкЯпЕуВЅИЖЗбФЃЪНЃЌ7.14%ЕФЦНЬЈВЩШЁЧАЦкПЮГЬУтЗбЃЌКѓЦкПЮГЬЪеЗбЕФФЃЪНЁЃ

ЁЁЁЁУтЗбФЃЪНЕФИпеМБШгыЛЅСЊЭјЕФЪєадЯрЗћКЯЃЌБЯОЙдкЯпНЬг§ЕФИпЫйЗЂеЙЪЧГхзХЁАЕпИВДЋЭГНЬг§ЁБЖјРДЁЃЕЋЪЧУтЗбНіНіЪЧЮЊЮќв§гУЛЇСїСПЃЌет64%ЕФУтЗбвВГйдчЛсЛуШы7%ЕФИЖЗб+УтЗбеѓгЊжаЁЃ

ЁЁЁЁЯТУцЃЌЮвУЧРДПДПДИпЕШНЬг§дкЯпЦНЬЈЕФШкзЪЧщПіЁЃ

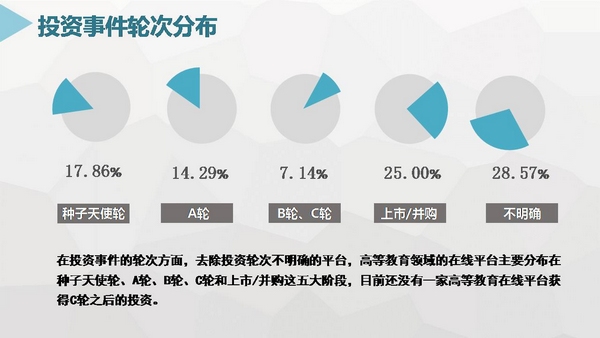

ЁЁЁЁдкЭЖзЪЪТМўЕФТжДЮЗНУцЃЌШЅГ§ЭЖзЪТжДЮВЛУїШЗЕФЦНЬЈЃЌИпЕШНЬг§СьгђЕФдкЯпЦНЬЈжївЊЗжВМдкжжзгЬьЪЙТжЁЂAТжЁЂBТжЁЂCТжКЭЩЯЪа/ВЂЙКетЮхДѓНзЖЮЃЌНижС2015ФъФъЕзЛЙУЛгавЛМвИпЕШНЬг§дкЯпЦНЬЈЛёЕУCТжжЎКѓЕФЭЖзЪЁЃЦфжаЃЌвдЩЯЪа/ВЂЙКЮЊжїЃЌеМБШДяЕН25%ЃЌНєЫцЦфКѓЕФЪЧжжзгЬьЪЙТжНзЖЮЃЌЭЖзЪеМБШЮЊ17.86%ЁЃВЛФбПДГіЭЖзЪШЫЖдгкИпЕШНЬг§дкЯпЦНЬЈЕФЙизЂЖШжЎИпЃЌЛђжБНгНщШыЛђГЩЪьЪеЙКЁЃ

ЁЁЁЁБШШчЃЌYYНЬг§ЁЂПсбЇЭјОљЮЊФИЙЋЫОжБНгЭЖзЪНЈЩшЃЌАйЖШДЋПЮЁЂЭђУХДѓбЇдђЮЊЗЂеЙГЩЪьКѓЃЌБЛАйЖШЁЂЧЇЯ№ЛЅЖЏЪеЙКЁЃ

ЁЁЁЁдкЭЖзЪН№ЖюЩЯЃЌаТЛЊжЧПтМрПиЕН14МвЦНЬЈЕФЭЖзЪЧщПіЃЌвдЧЇЭђШЫУёБвЕФЭЖзЪСПМЖОгЖрЃЌеМБШЮЊ21.43%ЁЃ

ЁЁЁЁЯрНЯгкЦфЫћСьгђЕФЭЖзЪЖюЖШЃЌЭЖзЪШЫКмЩсЕУдк дкЯпНЬг§ЦНЬЈЩЯвЛжРЧЇН№ЁЃетбљЁАЩеЧЎЁБЮЊФФАуЃПздШЛЪЧЮЊСЫЛёШЁгУЛЇСїСПЁЃЕЋвЛЮЖЙизЂСїСПЖјКіТдВњЦЗБОЩэЕФДДаТадЁЂЭЛЦЦадЃЌШУзЪБОРДЕУШнвзЃЌФмАмЕУвВШнвзЃЌетвВвЛЖЈГЬЖШЩЯЕМжТСЫ2015ФъдкЯпНЬг§ЭЖзЪЕФХнФЦЦУ№ЁЃ

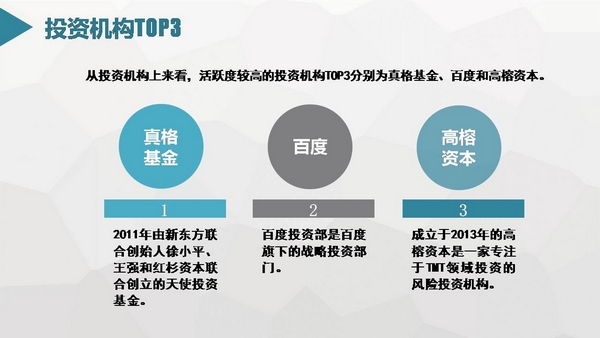

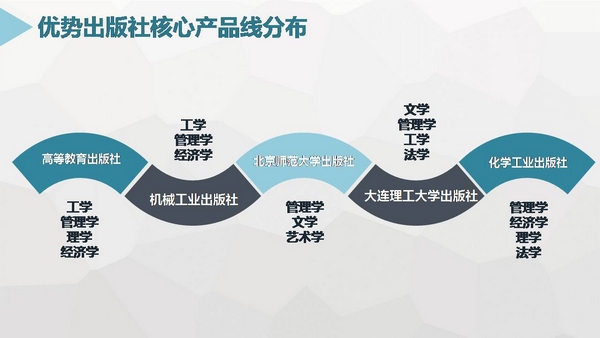

ЁЁЁЁДгЭЖзЪЛњЙЙЩЯРДПДЃЌЛюдОЖШНЯИпЕФЭЖзЪЛњЙЙTOP3ЗжБ№ЮЊецИёЛљН№ЁЂАйЖШКЭИпщХзЪБОЁЃ

ЁЁЁЁецИёЛљН№ЪЧ2011ФъгЩаТЖЋЗНСЊКЯДДЪМШЫаьаЁЦНЁЂЭѕЧПКЭКьЩМзЪБОСЊКЯДДСЂЕФЬьЪЙЭЖзЪЛљН№ЃЌНќФъРДдкНЬг§ЗНУцЭЖзЪНЯЖрЁЃ

ЁЁЁЁАйЖШЭЖзЪВПЮЊАйЖШЦьЯТЕФеНТдЭЖзЪВПУХЃЌНќФъРДЭЖзЪСЫЭђбЇНЬг§ЁЂЛІНЭјЕШдкЯпНЬг§ЛњЙЙЁЃ

ЁЁЁЁГЩСЂгк2013ФъЕФИпщХзЪБОЪЧвЛМвзЈзЂгкTMTСьгђЭЖзЪЕФЗчЯеЭЖзЪЛњЙЙЃЌЦфдкНЬг§СьгђВЮгыЭЖзЪСЫЁАбЇЬУдкЯпЁБКЭЁАИњЫбЇЁБЁЃ

ЁЁЁЁЭЖзЪШІЖМСїДЋЃЌЯюФПЭЖзЪгыЭЖзЪШЫЕФИіШЫЯВКУгаЙиЃЌДгецИёЛљН№ЕФЭЖзЪЗНЯђЩЯЫЦКѕПЩвдгЁжЄЃЌаьаЁЦНЁЂЭѕЧПЕФСэвЛЩэЗнЪЧРДздаТЖЋЗНЕФЁАжаЙњКЯЛяШЫЁБЃЌЖдгкНЬг§ЕФЙизЂЖШКЭСЫНтЖШздШЛдЖГЌвЛАуЭЖзЪШЫЁЃ2014ФъЃЌецИёЛљН№дкНЬг§РрЯюФПЕФЭЖзЪДяЕН9ДЮЃЌЕЋЫцзХ2015ФъдкЯпНЬг§ЧїгкХнФЛЏЃЌецИёЛљН№ЖдНЬг§РрВњЦЗЕФШШЖШДѓЗљЯТЛЌЁЃ

ЁЁЁЁЪВУДВХЪЧЭЖзЪШЫблжаЕФКУЯюФПЃПФПЧАдкзіЕФЭЌШЪЃЌЪжжагаУЛгаФмШУЭЖзЪШЫвЛжРЧЇН№ЕФКУЯюФПЃП

ЁЁЁЁДгМрВтЗжЮіРДПДЃК

ЁЁЁЁЕквЛЃЌЭЖзЪШЫПДжиЦѓвЕдіГЄЧщПіЃЌдіГЄдкдчЦкВЛвЛЖЈЬхЯждкВЦЮёЪ§ОнЩЯЃЌПЩФмЪЧгУЛЇКЭСїСПЁЃ

ЁЁЁЁЕкЖўЃЌЭЖзЪШЫИќЙизЂЙцФЃЛЏЃЌвВОЭЪЧДЫЩЬвЕФЃЪНЪЧЗёПЩБЛПьЫйИДжЦЁЃБШШчИУЯюФПдкББОЉКмГЩЙІЃЌФмЗёПьЫйНЋвЕЮёИДжЦЕНЩЯКЃЁЂЙужнЁЂЩюлкЃЌЩѕжСЖўЯпЁЂШ§ЯпГЧЪа?

ЁЁЁЁЕкШ§ЃЌЯюФПЕФгЏРћФмСІЁЃетжжгЏРћФмСІВЂЗЧЯжН№СїЃЌЫќПЩФмЪЧЛљгкдЄЦкЃЌЛђепЛљгкДђдьГіРДЕФвЕЮёФЃаЭЕФгЏРћадЁЃ

ЁЁЁЁЕкЫФЃЌЯюФПЭХЖгЕФжДааСІЃЌвВЪЧЛњЙЙЬиБ№ЙизЂЕФНЙЕуЁЃ

ЁЁЁЁЮвУЧЕФНсТлЪЧЃКИпЕШНЬг§дкЯпЦНЬЈНігЕгазЪН№ЁЂзЪдДЛЙдЖдЖВЛЙЛЃЌжЛгагЕгаСЫгУЛЇКЭСїСПЃЌвдгУЛЇашЧѓЮЊжиаФЃЌзЂжиВњЦЗБОЩэЕФНЈЩшЃЌевЕНЪЪКЯЕФгЏРћФЃЪНВХФмзпЕУИќКУЁЂИќдЖЁЃ

ЕкЖўВПЗжЃЌдкЯпНЬг§Ъ§зжНЬг§зЪдДЕФЭЖНЈКЭЗЂеЙЧщПі

ЁЁЁЁдкЪ§зжзЪдДНЈЩшЩЯЃЌНЬг§ГіАцЩчЕФгХЪЦБШНЯЧхЮњЃК

ЁЁЁЁвЛЪЧзїепзЪдДЕФгХЪЦЃЌЖўЪЧздгадДДФкШнзЪдДЕФгХЪЦЃЌШ§ЪЧНЬВФЗЂааЫљИВИЧЕФдКаЃЁЂОЯњЩЬЕШЧўЕРгХЪЦЁЃ

ЁЁЁЁКЭгХЪЦЯрБШЃЌВњЦЗЪ§зжЛЏКЭЦНЬЈДюНЈЫљашвЊЕФММЪѕСІСПЪЧДЋЭГГіАцЩчЫљЧЗШБЕФЃЌетЪБЃЌбАевЭтдЎОЭИёЭтживЊЁЃ

ЁЁЁЁ

ЁЁЁЁЭтдЎОЭЪЧдкММЪѕЗНУцгаЫљГЄЕФИїжжПЦММЙЋЫОЃЌАќРЈЛЅСЊЭјЙЋЫОЁЂШэМўЙЋЫОЁЂЪ§ОнПтПЊЗЂЙЋЫОЕШЕШЁЃ

ЁЁЁЁГіАцЩч+ПЦММЙЋЫОЕФШкКЯЃЌВњЩњСЫаТаЭЕФЁАЛЅСЊЭј+НЬг§ЁБЦѓвЕЁЃЦѓвЕМШгаГіАцЩчЫљЬсЙЉЕФгаМлжЕКЭгаВњжЕЕФФкШнЃЌвВгаБэЯжФкШнЁЂЪЕЯжДЋВЅЕФММЪѕЪжЖЮЁЃ

ЁЁЁЁФПЧАЃЌНЬг§ГіАцЩчвбгаЕФЪ§зжзЪдДГЪЯжаЮЪНЃЌАќРЈвЛЯТМИРрЃК

ЁЁЁЁвЛЪЧЃЌжНжЪНЬВФЪ§зжЛЏЃЌМДНЋГіАцЩчдгаЕФНЬВФНјааЪ§зжЛЏГЪЯжЃЌВЛНіАќРЈМђЕЅЕФжНжЪзЊЕчзгЃЌЛЙАќРЈНЬВФЖрУНЬхПЊЗЂЁЃ

ЁЁЁЁЖўЪЧЃЌХфЬзгкжНжЪНЬВФЕФНЬбЇзЪдДПтЛђНЬбЇЦНЬЈЕФДюНЈЃЌЪЧЗўЮёгкНЬЪІНЬбЇЕФзлКЯНтОіЗНАИЁЃ

ЁЁЁЁШ§ЪЧЃЌЪ§зжНЬВФЕФГіАцЃЌетЪЧГіАцЩчГЙЕзЭбРыжНжЪНЬВФЃЌвдИЛУНЬхаЮЪНШЋаТГіАцЕФДПЪ§зжНЬВФЁЃ

ЁЁЁЁЫФЪЧЃЌдкЯпНЬг§ЦНЬЈЃЌЪЧГіАцЩчОлМЏздЩэгХЪЦЃЌВЂЧвСЊКЯжЊУћНВЪІЃЌПЊЗЂдкЯпПЮЬУЁЂЗзЊПЮЬУЕШЦНЬЈаЭВњЦЗЁЃ

ЁЁЁЁЮхЪЧЃЌЛљгкНЬВФЫщЦЌЛЏЕФжЊЪЖЗўЮёЃЌГіАцЩчЭЈЙ§НЋДѓСПГіАцФкШнЫщЦЌЛЏЃЌИљОнжЊЪЖНсЙЙЁЂбЇПЦНсЙЙжЎМфЕФжЊЪЖЙиЯЕМмЙЙжЊЪЖЭјТчЃЌВЂдкжЊЪЖгыЭМЪщжЎМфНЈСЂБъв§ЙиСЊЃЌДюНЈЦ№ПЩЪЕЯжЖрЮЌЖШЕМКНЁЂМьЫїЕФжЊЪЖПтЁЃ

ЁЁЁЁдкЪЕМЪВйзїжаЃЌГіАцЩчПЊЗЂЕФЪ§зжзЪдДЭљЭљЛсгаНЛВцЕФаЮЪНЁЃ

ЁЁЁЁетРяНіСаОйСЫКмЩйвЛВПЗжЃЌБШНЯгаДњБэадЕФИїГіАцЩчЪ§зжзЪдДВњЦЗЁЃ

ЁЁЁЁЕчзгЙЄвЕГіАцЩчЪЧЭЦГіЪ§зжзЪдДНЯдчЕФвЛМвЃЌЫћУЧдк2003ФъЭЦГіСЫЛЊаХНЬг§зЪдДЭјЁЃ2014ФъЕФНЬВФТлЬГЩЯЮвУЧвВбћЧыЕчзгЩчЕФеддЦЗхЯШЩњзіЙ§зЈУХЕФНщЩмЁЃ

ЁЁЁЁ2012ФъЃЌШЫУёЮРЩњГіАцЩчЭЦГіЁАШЫЮРдЦЁЄжаЙњвНбЇЪ§зжГіАцзлКЯЦНЬЈЁБЁЃ2014ФъЃЌЭЦГіШЋЧђЪзМввНбЇНЬг§ФНПЮЦНЬЈЁЊЁЊШЫЮРФНПЮЁЃ2015Фъ11дТ28ШеЃЌШЫЮРПЊЗХДѓбЇЦєЖЏЃЌвНвЉНЁПЕДѓЪ§ОнжЧЛлзлКЯЗўЮёЦНЬЈЩЯЯпЃЌЭЌЪБГЩСЂСЫЁАШЋЙњЮРЩњжАвЕНЬг§ФНПЮСЊУЫЁБЃЌЪ§зжЛЏзЊаЭЩ§МЖТѕГівЛДѓВНЁЃ

ЁЁЁЁ2013ФъЃЌЧхЛЊДѓбЇГіАцЩчЕФжЧбЇдЗжЧФмНЬбЇЦНЬЈЩЯЯпЃЌжЎКѓЃЌЯрМЬгаЮФШЊЪщОжЁЂЪщЮЪЕШЪ§зжЛЏВњЦЗЭЦГіЁЃ

ЁЁЁЁ2014ФъЃЌЪЧНЬг§РрГіАцЩчЪ§зжзЪдДВњЦЗЭЦГіНЯЖрЕФвЛФъЃЌШЫДѓЩчЕФШЫДѓмПДАЪ§зжНЬВФЁЂИпНЬЩчгыЭјвзКЯзїЕФжаЙњДѓбЇMOOCЁЂгЪЕчЩчЕФШЫгЪбЇдКЁЂЬьНђДѓбЇГіАцЩчЕФЁАзПдНДѓбЇГіАцСЊУЫЁЄИпаЃЪ§зжНЬВФаЭЌГіАцЦНЬЈЁБЕШЕШЪ§зжВњЦЗКЭЦНЬЈОљдкетФъЭЦГіЁЃ

ЁЁЁЁ2015ФъЃЌЪЧНЬг§ЩчЪ§зжзЪдДНЈЩшДѓЙцФЃТфЕиЕФвЛФъЃЌаэЖрГяБИЖрФъЕФВњЦЗдкНёФъе§ЪНЭЦГіЃКББНЛДѓЩчЛљгкУНЬхШкКЯЕФM+BOOKЁЂжавНвЉЩчЕФжавНвЉаавЕНЬг§дЦЦНЬЈМЬајНЬг§згЦНЬЈЁЊЁЊвНПМдкЯпЕШТНајЩЯЯпЁЃ

ЁЁЁЁЕЋгавЛЕужЕЕУзЂвтЃЌОјДѓЖрЪ§НЬг§ЩчЭЦГіЕФЪ§зжзЪдДВњЦЗЃЌЪЧЙњМвЗіГжДЋЭГГіАцЩчЯђЪ§зжГіАцзЊаЭЕФзЪН№жЇГжаЭЯюФПЃЌЪЧЗёОпгаЪаГЁЧАОАЁЂЪЧЗёОпгаГЩЪьЕФгЏРћФЃЪНЃЌжЕЕУГжајЙизЂКЭЬНЬжЁЃ

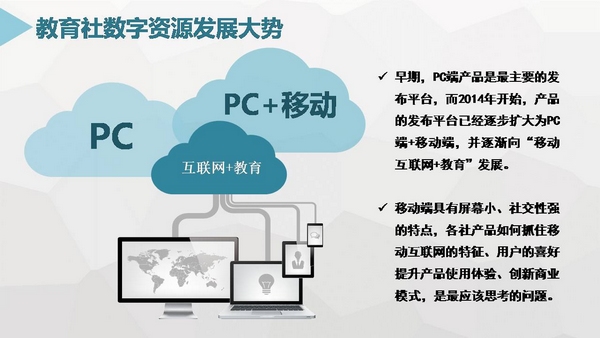

ЁЁЁЁДгЪ§зжзЪдДЪЙгУЕФЗЂеЙЧїЪЦЩЯРДПДЃЌдчЦкЃЌPCЖЫВњЦЗЪЧзюжївЊЕФЗЂВМЦНЬЈЃЌЖј2014ФъПЊЪМЃЌВњЦЗЕФЗЂВМЦНЬЈвбОж№ВНРЉДѓЮЊPCЖЫ+вЦЖЏЖЫЃЌВЂж№НЅЯђЁАвЦЖЏЛЅСЊЭј+НЬг§ЁБЗЂеЙЁЃ

ЁЁЁЁФЧУДЃЌвЦЖЏЖЫОпгаЦСФЛаЁЁЂЩчНЛадЧПЕФЬиЕуЃЌИїЩчВњЦЗШчКЮзЅзЁвЦЖЏЛЅСЊЭјЕФЬиеїЁЂгУЛЇЕФЯВКУЬсЩ§ВњЦЗЪЙгУЬхбщЁЂДДаТЩЬвЕФЃЪНЃЌЪЧзюгІИУЫМПМЕФЮЪЬтЁЃ

ЕкШ§ВПЗжЃЌГіАцЩчзюгагХЪЦЕФжНжЪНЬВФгыЦфЪ§зжзЪдДХфЬзЕФЗЂеЙЧїЪЦ

ЁЁЁЁЫфШЛИїЩчдкЪ§зжзЪдДЭЖНЈЩЯзХСІНЯЖрЃЌЕЋНЯГЄвЛЖЮЪБМфФкЃЌБиШЛЪЧжНжЪНЬВФгыЪ§зжзЪдДВЂДцЁЃ

ЁЁЁЁДгаТЛЊжЧПт1937МрПиЕФИпЕШНЬг§НЬВФПЩЙЉЦЗжжЩЯРДПДЃЌ

ЁЁЁЁдкжНжЪНЬВФжаЃЌЬсЙЉХфЬзЪ§зжзЪдДЕФНЬВФЃЌЦфеМБШж№ФъЬсИпЃЌ2010ФъеМБШЮЊ4.85%ЃЌ2013ФъдђвбДя5.36%ЁЃвВОЭЪЧЫЕЃЌ100жжНЬВФжага5жжНЬВФЮЊЪІЩњЬсЙЉХфЬзЕФЪ§зжзЪдДЁЃзд2009ФъЕН2015ФъЃЌПЩХфЬзЪ§зжзЪдДЕФжНжЪНЬВФЦЗжжвВж№ФъЩЯЩ§ЃЌ7ФъМфдіГЄСЫ21%ЁЃ

ЁЁЁЁПЩМћИїЩчГіАцжНжЪНЬВФЕФЭЌЪБЃЌвВЗЧГЃзЂжиЪ§зжзЪдДЕФХфЬзЁЃ

ЁЁЁЁДгХфЬзЪ§зжзЪдДЕФНЬВФЦЗжжзмСПЩЯРДПДЃЌИпЕШНЬг§ГіАцЩчеМБШНЯИпЃЌСьЯШгХЪЦвВЬиБ№УїЯдЁЃ

ЁЁЁЁЛњаЕЙЄвЕГіАцЩчЮЛОгЕкЖўЬнЖгЃЌББОЉЪІЗЖДѓбЇГіАцЩчЁЂДѓСЌРэЙЄДѓбЇГіАцЩчЁЂЛЏбЇЙЄвЕГіАцЩч3МвЃЌзщГЩЕкШ§ЬнЖгЁЃ

ЁЁЁЁзлКЯГіАцЩчећЬхХХУћЧщПіЃЌСьЯШГіАцЩчШдШЛМЏжадкНЬВФЦЗжжДѓЩчжЎжаЃЌЭЌЪБЖрМвДѓбЇЩчдкНЬВФЪ§зжзЪдДЗНУцХХУћЖМНЯЮЊППЧАЁЃ

ЁЁЁЁПЩвдПДЕНФПЧАНЬВФЪ§зжзЪдДЗжВМЙ§гкМЏжаЛЏЃЌжааЁГіАцЩчЩцзуЧщПіНЯЩйЃЌЗЂеЙВЛЙЛОљКтЁЃ

ЁЁЁЁДгИїГіАцЩчЕФКЫаФВњЦЗЯпРДПДЃЌгХЪЦМЏжавВЕУЕНвЛЖЈЕФгЁжЄЁЃ

ЁЁЁЁИпЕШНЬг§ГіАцЩчХфЬзЕчзгПЮМўЕФНЬВФРрБ№ЃЌжївЊЗжВМдкЙЄбЇЁЂЙмРэбЇЁЂРэбЇЁЂОМУбЇЩЯЁЃ

ЁЁЁЁХХУћЕкЖўЮЛЕФЛњаЕЙЄвЕГіАцЩчЃЌФмЙЛЬсЙЉЕчзгПЮМўЕФНЬВФЦЗжжжївЊМЏжадкЙЄбЇЁЂЙмРэбЇЁЂОМУбЇШ§ДѓРрБ№ЃЌББОЉЪІЗЖДѓбЇдквеЪѕбЇЪ§зжзЪдДЗНУцеМОнгХЪЦЃЌ

ЁЁЁЁДѓСЌРэЙЄДѓбЇГіАцЩчдкАќРЈЯёЖЏЛЁЂЪГЦЗПЦбЇЙЄГЬЕШбЇПЦНЬВФЩЯЃЌЯрНЯгкЦфЫћГіАцЩчгавЛЖЈзЪдДгХЪЦЁЃ

ЁЁЁЁдкЯИЗжРрБ№бЇПЦЗНУцЃЌЙЄЩЬЙмРэЁЂгІгУОМУбЇЁЂЛњаЕЙЄГЬЁЂЭтЙњгябдЮФбЇЁЂЙмРэПЦбЇгыЙЄГЬЁЂМЦЫуЛњПЦбЇгыММЪѕЁЂЕчзгПЦбЇгыММЪѕМИИіРрБ№ЕФЪ§зжзЪдДеМБШНЯИпЃЌетМИРрЯИЗжбЇПЦЫљЬсЙЉЕФЕчзгНЬАИЁЂЕчзгПЮМўЪ§СПНЯЖрЃЌЖјЦфЫћбЇПЦЩЯНЬбЇаХЯЂЛЏГЬЖШТдЕЭЃЌЪ§зжзЪдДУїЯдВЛзуЁЃ

ЁЁЁЁЖјЯёЖЏСІЙЄГЬМАЙЄГЬШШЮяРэЁЂВФСЯПЦбЇгыЙЄГЬЁЂКЃбѓПЦбЇЕШвЛХњаТаЫВњвЕЯрЙибЇПЦЃЌаХЯЂЛЏГЬЖШИќМгашвЊНјааЬсЩ§ЃЌвђДЫЖдгкЪ§зжзЪдДЕФашЧѓИќЖрЁЃ

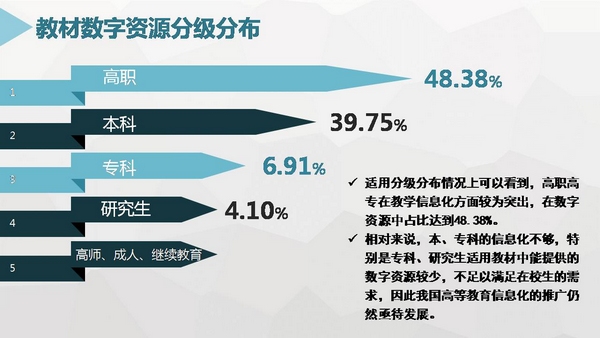

ЁЁЁЁЪЪгУЗжМЖЗжВМЧщПіЩЯПЩвдПДЕНЃЌИпжАИпзЈдкНЬбЇаХЯЂЛЏЗНУцНЯЮЊЭЛГіЃЌдкЪ§зжзЪдДжаеМБШДяЕН48.38%ЃЌНгНќвЛАыЗнЖюЃЌПЩМћИпжАИпзЈНЬВФжаВЩгУЕчзгПЮМўЕФБШР§НЯИпЁЃЖјЯрЖдРДЫЕЃЌБОЁЂзЈПЦЕФаХЯЂЛЏГЬЖШДцдкВЛзуЃЌЬиБ№ЪЧзЈПЦЁЂбаОПЩњЪЪгУНЬВФжаЃЌФмЙЛЬсЙЉЕФЪ§зжзЪдДНЯЩйЃЌВЛзувдТњзудкдкаЃЩњЕФашЧѓЃЌвђДЫЮвЙњИпЕШНЬг§аХЯЂЛЏЕФЭЦЙуШдШЛиНД§ЗЂеЙЁЃ

ЁЁЁЁДгЙњМвеўВпЖдгкИпаЃЯжДњдЖГЬНЬг§ЪдЕуЙЄзїЁЂИпаЃЭјТчНЬг§бЇдКЙмРэЁЂЯжДњдЖГЬНЬг§аЃЭтбЇЯАжааФ(Еу)ЕШЕФЗіГжгыЭЦЙуЃЌОЭПЩвдПДЕНЮДРДМИФъМЬајНЬг§ЕФаХЯЂЛЏНЋУцСйПьЫйЗЂеЙЃЌЪаГЁашЧѓСПвВНЋЛсГіЯжДѓЗљдіГЄЃЌвђДЫМЬајНЬг§ЪЪгУНЬВФЕФЖрУНЬхГЬЖШиНД§ЬсЩ§ЃЌЯрЙиНЬВФЕФЪ§зжзЪдДвВашвЊНјааМгЧПЁЃ

ЁЁЁЁФПЧАжївЊЕФЕчзгНЬАИЁЂПЮМўжївЊЗжЮЊ5жжЃЌЗжБ№ЮЊPOWERPOINTЁЂFLASHЁЂCAIЁЂAuthorwareвдМАМИКЮЛАхгыЪ§РэЦНЬЈЁЃЦфжаЪЙгУPOWERPOINTЁЂFLASHжЦзїЕФПЮМўИќЮЊГЃМћЃЌвВНЯЮЊЦеМАЃЌЖјCAIПЮМўЁЂAuthorwareПЮМўКЭМИКЮЛАхзЈвЕадКЭЙІФмадИќЧПЁЃ

ЁЁЁЁЕЋДгЪ§ОнРДПДЃЌAuthorwareЁЂМИКЮЛАхгыЪ§РэЦНЬЈЕШжЦзїЕФЕчзгПЮМўЦЗжжНЯЩйЃЌгЩгкзЈвЕадНЯИпЃЌвђДЫЛЙЮДЕУЕНЦеМАЁЃ

ЁЁЁЁCAIПЮМўЕФШЋГЦЮЊComputing Aided InstructionЃЈМЦЫуЛњИЈжњНЬг§ЃЉЃЌЪЧвЛжжНЬбЇЯЕЭГЃЌЫќЕФжївЊЙІФмЪЧНЬбЇЙІФмЃЌЪЧЛљгкWORDЃЌPPTЃЌЭЖгАвЧЃЌТМвєЛњЃЌвдМАSWFЖЏЛЕШЪжЖЮЖјИпгкЦфЕФвЛЬхМЦЫуЛњИЈжњЯЕЭГНЬбЇПЮМўЁЃ

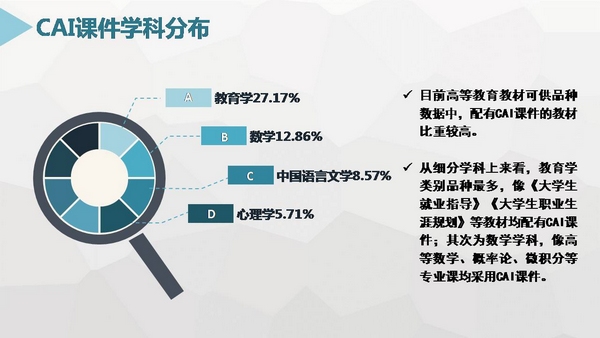

ЁЁЁЁдкФПЧАИпЕШНЬг§НЬВФПЩЙЉЦЗжжЪ§ОнжаЃЌХфгаCAIПЮМўЕФНЬВФБШжиНЯИпЃЌДгЯИЗжбЇПЦЩЯРДПДЃЌНЬг§бЇРрБ№ЦЗжжзюЖрЃЌЯёЁЖДѓбЇЩњОЭвЕжИЕМЁЗЁЖДѓбЇЩњжАвЕЩњбФЙцЛЎЁЗЕШНЬВФОљХфгаCAIПЮМўЃЌЦфДЮЮЊЪ§бЇбЇПЦЃЌЯёИпЕШЪ§бЇЁЂИХТЪТлЁЂЮЂЛ§ЗжЕШзЈвЕПЮОљгаВЩгУCAIЕФПЮМўЁЃ

ЁЁЁЁДгзЈвЕЪ§зжзЪдДЗжВМЩЯРДПДЃЌХфЬзЪ§зжзЪдДЕФНЬВФЃЌЦфПЩЙЉЦЗжжжївЊЗжВМгкОМУРрЁЂМЦЫуЛњМАвЛаЉЙЄПЦзЈвЕСьгђЃЌБШШчОМУЙмРэЁЂОМУбЇСНИізЈвЕЁЃЙњМЪОУГЁЂВЦОЁЂЛсМЦЁЂВЦЮёЛсМЦЁЂН№ШкЁЂЙЄЩЬЙмРэЕШзЈвЕЪ§зжзЪдДвВЖМгавЛЖЈгХЪЦЁЃ

ЁЁЁЁзлКЯбЇПЦЗжРрМАзЈвЕЧщПіРДПДЃЌОМУбЇбЇПЦЯрЙиНЬВФЖрУНЬхЛЏГЬЖШНЯИпЃЌОМУбЇзЈвЕвВЪЪКЯЪЙгУЕчзгПЮМўНјааНЬбЇЁЂбЇЯАЁЃДЫЭтЃЌМЦЫуЛњзЈвЕНЬВФжавВгаНЯДѓВПЗжЪЙгУЕчзгПЮМўЁЂЕчзгНЬАИЃЌЖјЯёЕчЦјЁЂЕчзгаХЯЂЁЂЛњаЕЁЂЛњЕчЕШЙЄПЦзЈвЕЕФНЬВФжавВЖМНЯЖрЪЙгУЕчзгПЮМўКЭЕчзгНЬАИЕШЪ§зжзЪдДЁЃ

ЁЁЁЁжЕЕУЙизЂЕФЪЧЃЌЯёЗЈбЇЁЂТУгЮЁЂвеЪѕЩшМЦЕШбЇЩњШЫЪ§КЭЪЪгУНЬВФЪ§СПЖМВЂВЛЖрЕФзЈвЕЃЌНЬВФХфгаЖрУНЬхПЮМўЕФБШР§ЗЧГЃИпЃЌДгжаПЩвдПДЕНетМИРрзЈвЕИќЪЪКЯЪЙгУЖрУНЬхНЬбЇЃЌвђДЫдкНЬВФЗНУцПЩвдЖрХфжУЯргІЕФЕчзгНЬАИКЭЕчзгПЮМўЁЃ

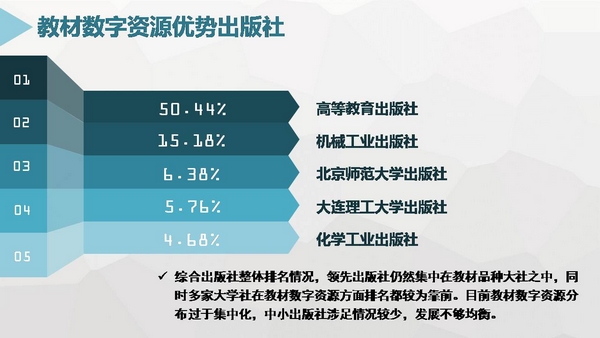

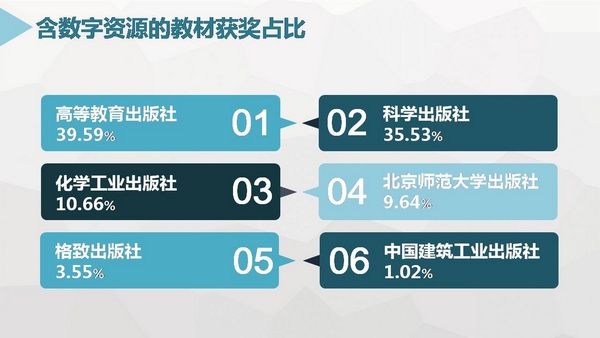

ЁЁЁЁдкГіАцЩчЪ§зжзЪдДНЬВФЛёНБЧщПіЗНУцЃЌИпЕШНЬг§ГіАцЩчвРОЩеМОнгХЪЦЃЌеМБШДяЕН39.59%ЃЌПЦбЇГіАцЩчЮЛСаДЮЯЏЃЌеМБШвВГЌЙ§35%ЁЃЖјДгГіАцЩчБОЩэЛёНБЦЗжжеМБШРДПДЃЌПЦбЇЩчЦЗжжЙцФЃТдЩйЃЌвђДЫЛёНББШР§ИќЪЄИпНЬЩчвЛГяЃЌзуМћПЦбЇЩчНЬВФЕФЦЗжЪНЯИпЁЃ

ЁЁЁЁЕЋФПЧАЛёНБНЬВФГіАцЩчЪ§СПНЯЩйЃЌвВДгВрУцЗДгГГіФПЧАЖрУНЬхНЬВФећЬхЫЎЦНШдШЛгаД§ЬсЩ§ЃЌЧвдкГіАцЩчЗжВМЩЯНЯЮЊМЏжаЃЌГіАцЩчВЮгыГЬЖШЭЌбљгаД§ЬсИпЁЃ

РДдДЃКЁЖГіАцЩЬЮёжмБЈЁЗ2017Фъ03дТ04Ше

|

жаЙњДѓбЇГіАцЩчаЛс |

ЪзвГ |

КъЙлжИЕМ |

ГіАцЩчЬьЕи |

ЭМЪщДњАьеО |

НЬВФЭМЪщаХЯЂ |

НЬВФЭМЪщЦРТл |

дкЯпЖЉЙК |

НЬВФеїЖЉ

жаЙњДѓбЇГіАцЩчаЛс |

ЪзвГ |

КъЙлжИЕМ |

ГіАцЩчЬьЕи |

ЭМЪщДњАьеО |

НЬВФЭМЪщаХЯЂ |

НЬВФЭМЪщЦРТл |

дкЯпЖЉЙК |

НЬВФеїЖЉ